【导语】中国PX的下游应用中PTA占比份额高达99.5%,因此PTA与PX形成一种近乎单一的上下游关系。中国PTA行业历经“发展-瓶颈-再发展”的蜕变期,目前正处于第二阶段集中扩张期,2024年PX需求格局依旧延续以PTA领域蓬勃发展带动的局面,并且呈现快速增长的趋势。以下将对PX下游企业采购关键因素、经营风险及经营壁垒方面进行简要分析。

近日,北交所就6月对上市公司(或拟上市公司)及相关责任主体采取监管措施的情况进行了公示,7家公司上榜,其中,6家为上市公司,1家为拟上市公司。上半年,共31家上市公司(或拟上市公司)被北交所采取监管措施,较去年同期有所下降,说明北交所监管持续从严起到一定市场震慑作用。

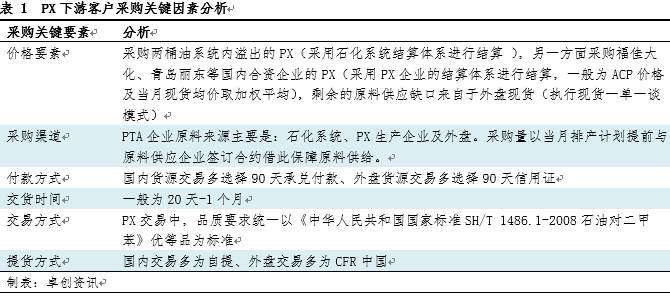

随着国内PX产业的不断发展,虽然国产化程度逐步提高,但仍无法完全满足国内市场需求,2023年进口依存度在21.47%。然而从产品质量角度来看,国内生产PX与进口产品并无显著差异。在下游企业采购过程中,价格成为首要考虑因素,其次则是原材料供应渠道的稳定性和付款方式、交货时间的灵活性。这些关键因素对于降低采购风险和提高供应链效率具有重要意义。

在大宗商品市场中,PX及其相关产业链的经营者在经营过程中面临着众多风险和挑战。随着市场参与者从资源密集型向市场密集型企业的转型,PX的生产成本在总成本中所占比例已超过60%四川股票配资,这使得生产企业需要应对投资成本压力、应对进口竞争以及人民币升值对出口的影响等问题。而对于潜在的进入者来说,还需要面对市场开发和资质门槛等方面的挑战。